以下是查字典公务员考研教研组为大家整理的2017金融硕士考点预测衍生工具定价模型,以供考生参考复习。

预测2:衍生工具定价模型

1.Black-Scholes期权定价模型的基本假设:

(1)无风险利率r是已知的,为一个常数,不随时间的变化而改变

(2)标的证券为股票,正股价格S的变化符合随机漫步,但这种随机漫步能够使股票的回报率成对数正态分布。

(3)标的股票不分红

(4)期权为欧式期权,即到期日才能行权

(5)整个交易过程中,不存在交易费用,没有印花税

(6)对卖空没有如保证金等任何限制,投资者可自由使用卖空所得资金

模型:

其中, 为欧式看涨期权在到期日前t时刻的市场价格;

为相关资产(股票)在t时刻的市场价值;

为股票的数量;

为到期日T市场价格为X的无风险证券在t时刻的折现值;

为无风险利率;

为无风险利率的折现因子;

为无风险证券的数量;

、 为累积正态分布函数值,随着时间的变化而变化。

从而Black-Scholes定价模型的期权函数式为:

式中,第一个因素和第四个因素是可观察的市场因素,第二个因素和第三个因素是合约本身定义的,只有第五个因素 需要对价格波动进行统计分析。

对于该公式,我们可以从两个角度进行理解:

第一个角度根据定价原理,该模型可以看作两部分, 和 , 正好理解为一个投资组合的两个组成部分,即 份正股和 元的无息贷款的组合。也就是说,在权证未到期前的任何时刻,一份认购权证的价值与 份正股和 元的无息贷款的组合价值相同。

第二个角度是从权证的到期收益来理解模型,权证的价值由其到期日能够给持有者带来的收益决定。但是到期时正股价格不确定,因此权证的收益也难以确定。假设到期时正股价格为S,则到期时认购权证的价格为S-X。那么在到期前的任一时刻t,要想知道认购权证的价格,我们就需要推算认购权证到期时正股价为S的概率,同时将行权价格按一定的贴现率折算为时刻t的现值。因此,认购权证的定价模型可以理解为在任一时刻t,认购权证到期时正股价格为S的概率为 , 为行权价格在时刻t的现值, 为概率。因此,在任一时刻t,认购权证给投资者带来的收益即为 。

布莱克斯克尔斯期权定价模型(Black Scholes Option Pricing Model)为包括股票、债券、货币、商品在内的新兴衍生金融市场的各种以市价价格变动定价的衍生金融工具的合理定价奠定了基础。

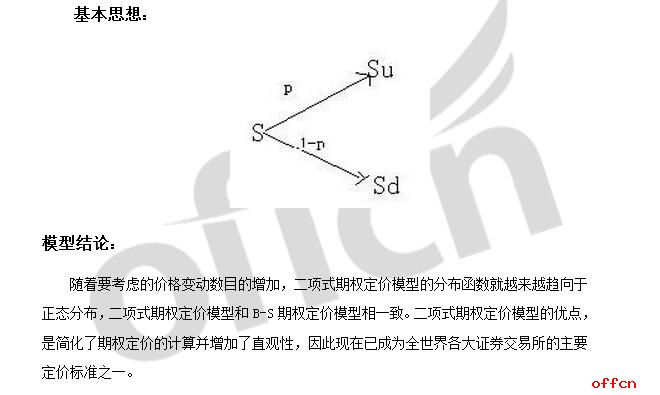

2.二叉树/二项式期权定价模型

Black-Scholes期权定价模型虽然有许多优点, 但是它的推导过程难以为人们所接受。在1979年, 罗斯等人使用一种比较浅显的方法设计出一种期权的定价模型, 称为二项式模型或二叉树法。

模型假设:

股价波动只有向上和向下两个方向,在整个考察期内,股价每次向上(或向下)波动的概率和幅度不变。所考察期权为美式期权

基本思想:

以上是查字典公务员考研教研组老师为大家整理的2017金融硕士考点预测衍生工具定价模型,希望对大家有帮助!另外,为了帮助考生更好地复习,查字典公务员考研为广大学子推出2017考研押题集训营、VIP一对一等系列备考专题,针对每一个科目要点进行深入的指导分析,欢迎各位考生了 解咨询。同时,查字典公务员考研一直为大家推出考研直播课堂,足不出户就可以边听课边学习,为大家的考研梦想助力!

推荐阅读》》》

2017考研联考综合各科目答题技巧汇总

2017金融硕士考点预测

本文为查字典公务员考研教研组老师整理,不经允许不得转载,谢谢合作!

【2017金融硕士考点押题预测衍生工具定价模型】相关文章: