查字典公务员会计友情提示目前已进入2015年注会基础备考期,是全面梳理考点的宝贵时期,我们一起来学习2015《会计》基础考点:以公允价值计量且其变动计入当期损益的金融资产概述。

【内容导航】:

(一)以公允价值计量且其变动计入当期损益的金融资产概述

【所属章节】:

本知识点属于《会计》科目第二章金融资产第二节以公允价值计量且其变动计入当期损益的金融资产的会计处理的内容。

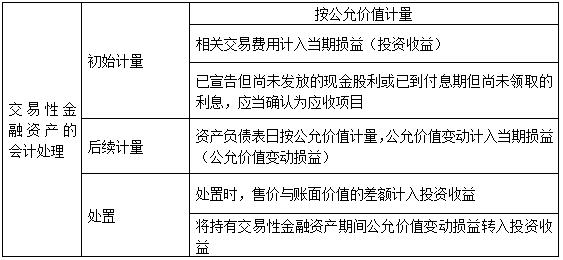

【知识点】:以公允价值计量且其变动计入当期损益的金融资产的会计处理

(一)企业取得交易性金融资产

借:交易性金融资产成本(公允价值)

投资收益(发生的交易费用)

应收股利(实际支付的款项中含有已宣告但尚未发放的现金股利)

应收利息(实际支付的款项中含有已到付息期尚未领取的利息)

贷:银行存款等

(二)持有期间的股利或利息

借:应收股利(被投资单位宣告发放的现金股利投资持股比例)

应收利息(资产负债表日计算的应收利息)

贷:投资收益

(三)资产负债表日公允价值变动

1.公允价值上升

借:交易性金融资产公允价值变动

贷:公允价值变动损益

2.公允价值下降

借:公允价值变动损益

贷:交易性金融资产公允价值变动

(四)出售交易性金融资产

借:银行存款(价款扣除手续费)

贷:交易性金融资产

投资收益(差额,也可能在借方)

同时:

借:公允价值变动损益(原计入该金融资产的公允价值变动)

贷:投资收益

或:

借:投资收益

贷:公允价值变动损益

查字典公务员会计专业师资研发队伍,本知识点来源查字典公务员会计内部研发资料,您可咨询客服获得查字典公务员会计相关图书资料购买链接,或者报名查字典公务员会计培训,免费获得相关注会学习教材。

【以公允价值计量且其变动计入当期损益的金融资】相关文章:

★ 2017国家公务员考试入门篇:国考与事业单位等其他公职类考试的区别

★ 2017陕西公务员考试申论备考:最直观的文章分论点结构分析

★ 【政策解读】三季度金融数据解读:信贷攀升折射实体经济企稳