2015年注册会计师考试报名已结束,很多考生在2015年注册会计师考试应届毕业生证书编号录入时忘记,错过2015年注册会计师考试,查字典公务员会计温馨提示,错过2015年注册会计师考试报名没关系,您可提前备考,在2016年注册会计师考试报名时报考多门课程。以防错过2016年注册会计师考试,您可加入查字典公务员会计CPA考试交流群:428547122,群内会第一时间发布最新考试资讯信息,更有免费资料下载。

【内容导航】:

1.合并方以支付现金、转让非现金资产或承担债务方式作为合并对价

2.合并方以发行权益性证券作为合并对价

3.企业通过多次交换交易,分步取得股权最终形成同一控制下控股合并

4.或有对价

【所属章节】:

本知识点属于《会计》科目第四章长期股权投资和合营安排第一节长期股权投资的初始计量的内容。

【知识点】:形成同一控制下控股合并的长期股权投资

控股合并形成的长期股权投资,初始投资成本的确定应区分形成控股合并的类型,分别同一控制下控股合并与非同一控制下控股合并两种情况确定长期股权投资的初始投资成本。

同一控制下的企业合并,是指参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的。

非同一控制下的企业合并,是指参与合并各方在合并前后不受同一方或相同的多方最终控制的合并交易,即同一控制下企业合并以外的其他企业合并。

(一)形成同一控制下控股合并的长期股权投资

权益结合法

权益结合法(pooling of interest method),亦称股权结合法、权益联营法。企业合并业务会计处理方法之一。与购买法基于不同的假设,即视企业合并为参与合并的双方,通过股权的交换形成的所有者权益的联合,而非资产的交易。换言之,它是由两个或两个以上经营主体对一个联合后的企业或集团公司开展经营活动的资产贡献,即经济资源的联合。

在权益结合法中,原所有者权益继续存在,以前会计基础保持不变。参与合并的各企业的资产和负债继续按其原来的账面价值记录,合并后企业的利润包括合并日之前本年度已实现的利润;以前年度累积的留存利润也应予以合并。

1.合并方以支付现金、转让非现金资产或承担债务方式作为合并对价

借:长期股权投资(被合并方所有者权益在最终控制方合并财务报表中的账面价值的份额+包括最终控制方收购被合并方而形成的商誉)

贷:负债(承担债务账面价值)

资产(投出资产账面价值)

资本公积资本溢价或股本溢价(差额在借方)

借:管理费用(审计、法律服务等相关费用)

贷:银行存款

【提示】合并报表中母公司长期股权投资与子公司所有者权益要相互抵销。

若将审计、法律服务等相关费用计入长期股权投资成本,合并报表中会产生商誉,这种做法不合适。

如何理解母公司长期股权投资与子公司所有者权益抵销?

借:管理费用(审计、法律服务等相关费用)

贷:银行存款

【提示】合并报表中母公司长期股权投资与子公司所有者权益要相互抵销。

若将审计、法律服务等相关费用计入长期股权投资成本,合并报表中会产生商誉,这种做法不合适。

如何理解母公司长期股权投资与子公司所有者权益抵销?

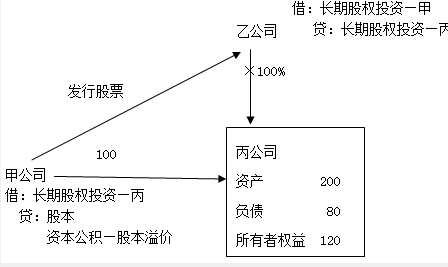

2.合并方以发行权益性证券作为合并对价

借:长期股权投资(被合并方所有者权益在最终控制方合并财务报表中的账面价值的份额+包括最终控制方收购被合并方而形成的商誉)

贷:股本(发行股票的数量每股面值)

资本公积股本溢价(差额)

借:资本公积股本溢价(权益性证券发行费用)

贷:银行存款

【提示】

(1)被合并方在合并日的净资产账面价值为负数的,长期股权投资成本按零确定,同时在备查簿中予以登记。

(2)长期股权投资的初始投资成本与支付的现金、转让的非现金资产及所承担债务账面价值之间的差额,应当调整资本公积(资本溢价或股本溢价);资本公积(资本溢价或股本溢价)的余额不足冲减的,依次冲减盈余公积和未分配利润。

(3)企业合并前合并方与被合并方采用的会计政策不同的,应基于重要性原则,统一合并方与被合并方的会计政策。在按照合并方的会计政策对被合并方净资产的账面价值进行调整的基础上,计算确定长期股权投资的初始投资成本。

(4)在商誉未发生减值的情况下,同一控制下不同母公司编制合并报表时产生的商誉是相同的。如,甲公司和乙公司属于同一集团,甲公司从本集团外部购入丁公司80%股权(属于非同一控制下企业合并)甲公司合并报表中产生商誉200万元。两年后,乙公司购入甲公司所持有的丁公司60%股权,乙公司编制合并报表时列示的商誉仍为200万元。

(5)同一控制下的企业合并形成的长期股权投资,实际支付的价款或对价中包含的已宣告但尚未发放的现金股利或利润,应作为应收项目处理。

3.企业通过多次交换交易,分步取得股权最终形成同一控制下控股合并

合并日初始投资成本=合并日相对于最终控制方而言的被合并方所有者权益账面价值全部持股比例+包括最终控制方收购被合并方而形成的商誉

新增投资部分初始投资成本=合并日初始投资成本-原长期股权投资账面价值

新增投资部分初始投资成本与为取得新增部分所支付对价的账面价值(注:准则应用指南用的账面价值,不是公允价值)的差额,调整资本公积(资本溢价或股本溢价),资本公积(资本溢价或股本溢价)不足冲减的,冲减留存收益。

4.或有对价

同一控制下企业合并形成的长期股权投资的或有对价。同一控制下企业合并方式形成的长期股权投资,初始投资时,应按照《企业会计准则第13号或有事项》(以下简称或有事项准则)的规定,判断是否应就或有对价确认预计负债或者确认资产,以及应确认的金额;确认预计负债或资产的,该预计负债或资产金额与后续或有对价结算金额的差额不影响当期损益,而应当调整资本公积(资本溢价或股本溢价),资本公积(资本溢价或股本溢价)不足冲减的,调整留存收益。

【《会计》基础考点:形成同一控制下控股合并的长期股权投资】相关文章:

★ 四川公务员考试—时事政治热点评析:食品永不过期 消费者权益谁来保质