(一)销售商品涉及现金折扣、商业折扣和销售折让的会计处理

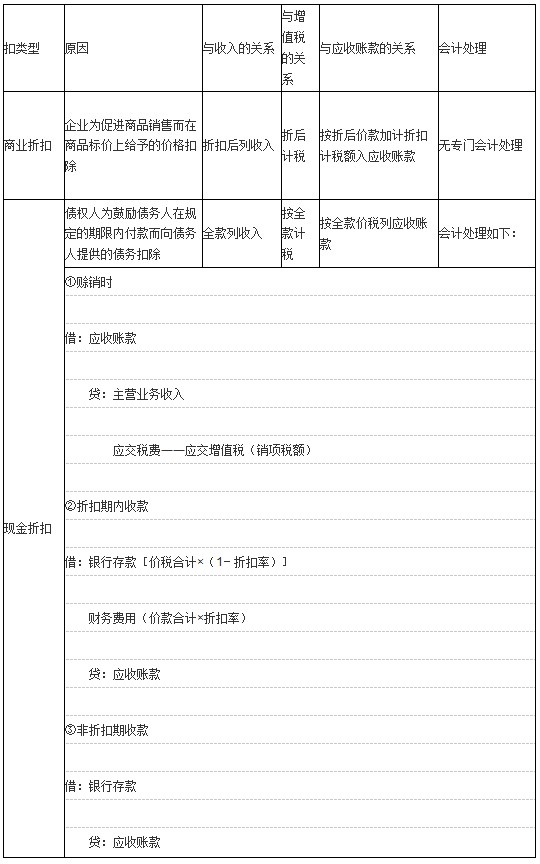

1.商业折扣与现金折扣的比较

2.销售折让,是指企业因售出商品质量不合格等原因而在售价上给予的减让。发生在收入确认之后的销售折让应直接冲减发生当期的销售收入,一般会计分录如下:

借:主营业务收入

应交税费应交增值税(销项税额)

贷:应收账款或银行存款

属于资产负债表日后事项的,应当按照有关资产负债表日后事项的相关规定进行处理。

(二)销售退回的会计处理

【要点提示】对比掌握现金折扣、商业折扣、销货折让及销售退回对收入金额的影响。

【初级会计职称考试会计实务辅导:销售商品收入会计处理】相关文章: